Information

Information

速報!さくらユウワ通信「退職所得控除の調整規定等の見直しについて」

2025.11.05

事務所通信熊本令和8年1月1日以降に確定拠出年金および退職手当等の支払いを受ける場合の税負担が変わります!

令和7年度税制改正で変更された「退職所得控除」に関する重要なポイントをお伝えします。

この改正は、退職金や確定拠出年金(DC一時金)を受け取るタイミングによって税負担が変わるため、退職時期を検討する上で非常に重要な内容です。

退職所得控除とは

計算方法は以下のようになります。

-

★退職所得=(退職金 -退職所得控除額:A)×1/2

・勤続年数が20年以下の人の場合→A=40万円×(勤続年数)

・勤続年数が20年超の人の場合→A=800万円+70万円×(勤続年数-20年)

ただし、一定の期間内に複数の退職金を受けとった場合には、退職所得控除額の調整(減算)が必要となります。本年分の退職手当等の勤続年数に基づき算出した退職所得控除額から、重複期間の年数(重複期間に1年未満の端数がある場合には切り捨てます。)に基づき算出した退職所得控除額相当額を控除した残額が退職所得控除額となります。

改正の内容

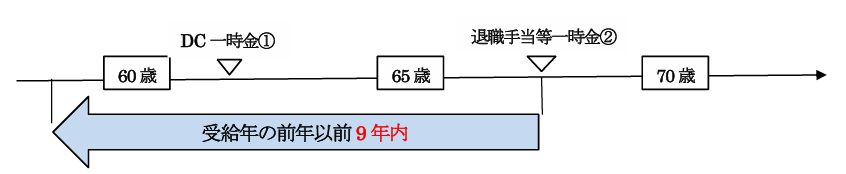

退職手当等の一時金の支払を受ける年の前年以前9年内に、DC一時金を受給している場合には退職所得控除の計算上、勤続年数等の退職所得控除の調整の対象とします(改正前:4年前)

・退職手当等一時金②の支払を受けた年の前年以前9年内にDC一時金①を受給していることから、

②は「退職所得控除の調整規定等の見直し」により退職所得控除を満額利用できなくなります。

【参考】

退職手当等一時金を先に受け取り20年以上経過した後に、DC一時金を受け取った場合は

退職所得控除を満額利用できます。(改正なし)

【参考】

ご不明な点ございましたら、各担当者までお気軽にお問合せください。【森川】