Information

Information

速報!さくらユウワ通信「ついに新紙幣発行が開始!システム改修費の会計処理 」

2024.08.26

事務所通信熊本 令和6年7月3日、一万円札、五千円札、千円札が改刷されました。新紙幣は肖像画のモデル変更だけではなく、透かしや3Dホログラム等が導入されているため、新紙幣に対応したレジや券売機等のシステム改修が必要になります。

今回は、新紙幣に対応したレジや券売機等のシステム改修を行う場合の会計処理について、ご紹介します。

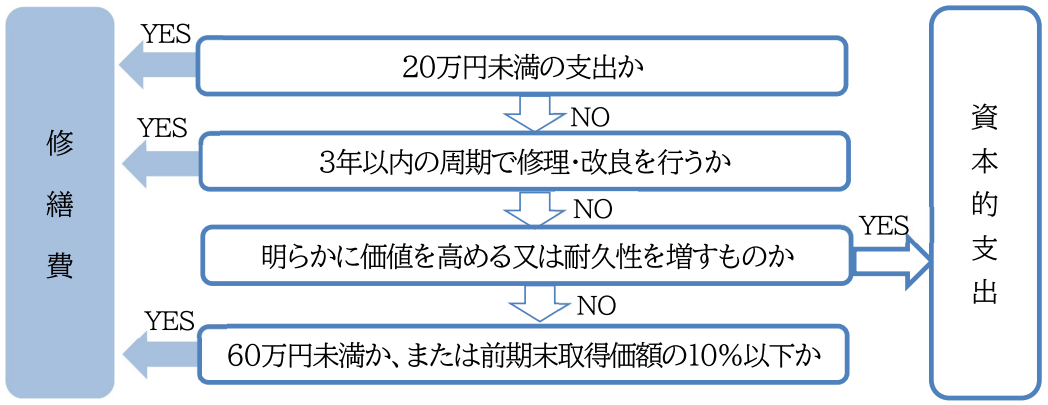

改修費用の原則的取扱い

原則として、通常の維持管理や原状回復のためにかかる費用は「修繕費」とすることができます。一方、固定資産の価値を高めるための費用は「資本的支出」に該当し、資産として減価償却されます。

新紙幣に対応するための券売機等の改修費用については、価値を向上させるものではなく、券売機の機能を維持するための費用であるため、修繕費に該当します。

新紙幣に伴う改修は修繕費で処理可能

■システム改修を行った際の書類等を、保存しておく必要があります。

■これを機に新たな利便性向上のための機能を追加する場合は、当該部分は資本的支出となりますのでご注意ください。

修繕費と資本的支出フローチャート

補助金・助成金

レジや券売機の導入にあたり、各種補助金が活用できる場合があります。

■IT導入補助金、ものづくり補助金、小規模事業者持続化補助金、中小企業省力化投資補助金

業務改善助成金、働き方改革推進支援助成金

補助金の受給には利用条件や対象事業者などの条件が設けられていますので、詳しくは各担当者までご相談ください。

≪参考≫ 国税庁ホームページ https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1379.htm

【熊本本部 古谷】