Information

Information

速報!さくらユウワ通信「事業用資産の買替特例の改正がありました」

2024.02.26

事務所通信熊本特定資産の買替特例とは

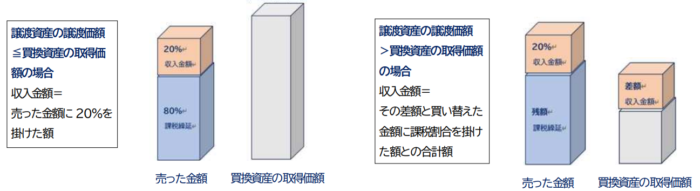

土地建物等の譲渡時その譲渡資産に対応する買替資産を一定期間内に取得した場合に、一定の要件のもと譲渡益の一部に対する課税を繰り延べることができる制度です。

所有期間10年越の事業用資産を売却した場合は譲渡益の8割を繰り延べることができます

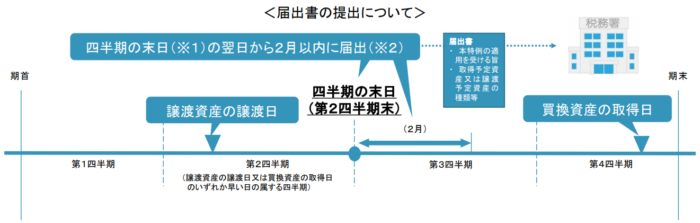

届出書提出要件の追加

交換以外で譲渡資産を譲渡した日と買替資産を取得した日が同一事業年度内の場合には、本特例の適用を受ける旨等の届出を提出する必要があります。

届出を失念すれば買替特例が受けられません!

これまでは確定申告時に選択の意思を表明すれば特例を受けることができました。

しかし、今年の4月以降の譲渡あるいは先行取得については事前の届出が必要になります。

※1 譲渡資産の譲渡日又は買替資産の取得日のいずれか早い日の属する四半期(その事業年度をその開始の日以降3月ごとに区分した各期間(最後に3月未満の期間を生じたときは、その3月未満の期間))の末日をいいます(指令39の7②)。

※2 令和6年4月1日以降に譲渡資産の譲渡をし、同日以降に買替資産の取得をする場合において本特例の適用を受ける資産について適用されます)改正附則46③)。

(出典:国税庁HP)https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2023/pdf/G.pdf

【熊本本部 河野】