Information

Information

速報!さくらユウワ通信「所得税と住民税の定額減税が実施されます! 」

2024.02.05

事務所通信熊本令和5年12月22日に閣議決定された「令和6年度税制改正の大綱」により、税制改正法案が成立した場合には、定額減税が実施されることになります。今回は、定額減税のしかた(案)をご紹介します。定額減税の額は、所得税3万円と住民税1万円の合計4万円です。

例えば・・・

会社員40代・扶養親族3人(16歳未満含む)の場合

所得税:3万円×4人=12万円

住民税:1万円×4人=4万円 計16万円減税

合計所得金額が1,805万円以下であるご本人と、その同一生計配偶者※または扶養親族がいる場合に、1人あたり4万円(所得税3万円+住民税1万円)が加算されます。そのため、給与計算の際に扶養親族の情報を正確に把握しておくことが必要です。

※同一生計配偶者は合計所得金額が48万円以下の方です。

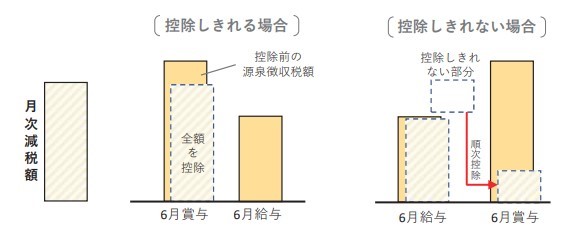

所得税(特別控除30,000円)

■給与所得者

令和6年6月以降の給与・賞与(「給与所得者の扶養控除等(異動)申告書」を提出している勤務先から支払われる給与等に限ります)から控除されます。控除しきれない分はその後の給与等の源泉所得税額から順次控除されます。

■事業所得者

原則として、令和6年分の確定申告(令和7年1月以降)の際に所得税の額から控除されます。

予定納税の対象者については、令和6年7月の第1期予定納税分から本人分の特別控除の額が控除されます。同一生計配偶者または扶養親族については予定納税の減額申請の手続きにより控除され、控除しきれない部分は11月の第2期分予定納税額から控除されます。

■公的年金等の受給者

令和6年6月1日以後最初に支払われる公的年金等の源泉所得税から、順次特別控除されます。

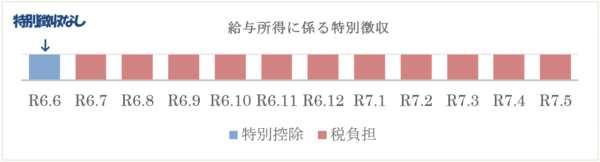

個人住民税(特別控除10,000円)

■給与所得に係る特別徴収

令和6年6月分は徴収せず、定額減税後の税額を令和6年7月~令和7年5月分の11ヵ月で等分した額が、令和6年7月から毎月徴収されます。

(年税額―10,000円)÷11ヵ月

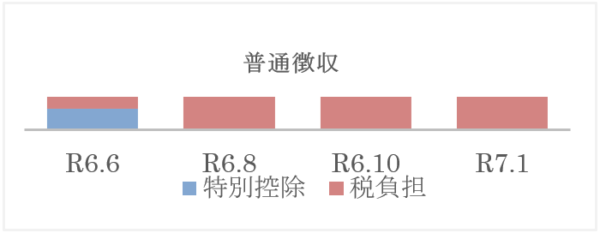

■普通徴収(事業所得者等)

定額減税前の税額をもとに算出した第1期分(令和6年6月分)の税額から控除され、控除しきれない分は第2期分(令和6年8月分)以降の税額から順次控除されます。

■公的年金に係る所得に係る特別徴収

定額減税前の税額をもとに算出した令和6年10月分の特別控除税額から控除され、控除しきれない場合は令和6年12月分以降の特別徴収税額から順次控除されます。

【熊本本部 木下】