Information

Information

速報!さくらユウワ通信「2024年度 税制改正大綱発表」

2023.12.25

事務所通信熊本2024年度の税制改正大綱が12月14日に発表されました。今回発表された内容についてその一部をご紹介いたします。

【 法人課税 】

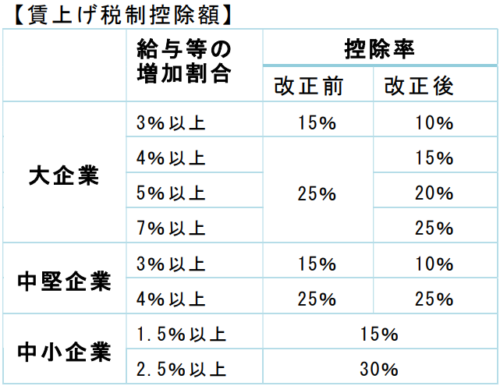

1.賃上げ促進税制の強化

中小企業については、賃上げを一定以上行っていたとしてもその年赤字であった場合、控除を5年間繰り越せる措置が新設されました。

加えて、現行では教育訓練費が前年度より10%増加していれば、控除率が10%上乗せされましたが、その要件が教育訓練費の増加割合が5%以上かつ教育訓練費が雇用者給与等支給額の0.05%以上と変更されました。

大企業については、より高い賃上げを促す制度へと改正されています。

2.交際費等の損金不算入制度の拡充

交際費等から除かれる飲食費等が一人当たり5,000円以下から10,000円以下へと変更されました。この改正は令和6年4月1日以後に支出する飲食費等について適用されます。

【 個人課税 】

1.定額減税

納税者本人と扶養家族を対象に所得税は3万円、住民税は1万円の合わせて1人あたり4万円が2024年6月から減税されます。ただし、年収2,000万円超の人は対象外となります。

2.扶養控除の見直し

2024年度からの児童手当の見直しに伴い、16歳から18歳までの扶養控除の金額が変更されました。所得税は38万円から25万円に変更され、住民税は33万円から12万円に控除額が変更されました。適用時期は所得税が2026年より、住民税が2027年より適用見込みとなっております。

【 資産課税 】

事業承継税制における特例承継計画等の提出期限の延長

事業承継税制は、円滑化法に基づく認定のもと、会社や個人事業の後継者が取得した一定の資産について、贈与税や相続税の納税を猶予する制度です。特例承継計画の提出が必要とされ、現行では提出期限が2024年3月末でしたが、2年延長され、2026年3月末までとなりました。

今回の税制改正大綱では、改正点が多岐にわたっております。ご不明な点等ございましたら、各担当者までお気軽にお問い合わせください。【熊本本部 家入】