Information

Information

速報!さくらユウワ通信「「中小企業経営強化税制」および「中小企業投資促進税制」の 適用期限延長! 」

2023.02.27

事務所通信熊本令和5年度の税制改正大綱において、令和5年3月31日までとなっている中小企業経営強化税制と中小企業投資促進税制の適用期間が2年間延長されることがほぼ確実なものとなりました。ただし、対象となる設備のうち、中小企業経営強化税制ではコインランドリー業または暗号資産マイニング業(主 要事業であるもの を除く)の用に供する資産でその 管理のおおむね全 部を他の者に委託するものが、中小企業投資促進税制ではコインランドリー業(主要な事業であるものを除く)の用に供する資産でその管理のおおむね全部を他の者に委託するものが除外される見通しです。

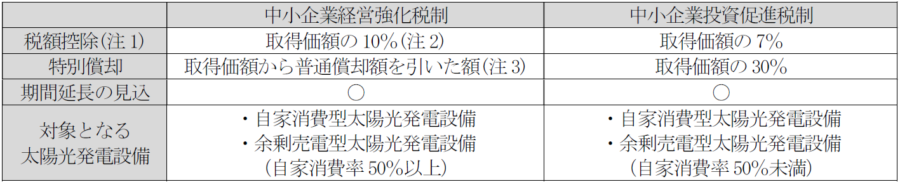

中小企業経営強化税制とは

青色申告書を提出する中小企業等経営強化法の経営力向上計画の認定を受けた中小企業者などが、平成29年4月1日から令和5年3月31日までの期間内に、新品の設備等を取得または製作もしくは建設して、国内にあるその法人の事業の用に供した場合に、その事業の用に供した日を含む事業年度において、特別償却または税額控除を認めるものです。なお、対象となる事業者、設備および事業内容については一定の要件を満たす必要があります。

中小企業投資促進税制とは

青色申告書を提出する中小企業者などが、平成10年6月1日から令和5年3月31日までの期間内に新品の機械および装置などを取得しまたは製作して、国内にある製造業、建設業などの事業の用に供した場合に、その事業の用に供した日を含む事業年度において、特別償却または税額控除を認めるものです。なお、こちらも対象となる事業者、設備および事業内容について一定の要件を満たす必要があります。

太陽光発電設備の取得について

中小企業経営強化税制では、発電した電気をすべて自家消費する、または余剰売電を行う場合には自家消費率50%以上の太陽光発電設備が対象となります。そのため、売電を主目的とした全量売電や自家消費率50%未満の太陽光発電設備については対象外となりますが、自家消費率50%未満の太陽光発電設備については、中小企業投資促進税制にて税制優遇を受けることが可能です。

(注1) 「中小企業経営強化税制」「中小企業投資促進税制」および「特定中小企業者等が経営改善設備を取得した場合の特別償却又は法人税額の特別控除制度」税額控除の合計でその事業年度の調整前法人税額の20%が上限

(注2) 資本金が3,000万円以下の中小企業者または農業協同組合等もしくは商店街振興組合が対象

(注3) 結果的に普通償却限度額と特別償却限度額を併せた取得価額全額を償却可能(即時償却)

詳細につきましては、各担当者までお気軽にお問合せください。

【熊本本部 岩切】