Information

Information

速報!さくらユウワ通信「2022年度税制改正大綱発表」

2021.12.27

事務所通信個人所得課税

住宅借入金等を有する場合の所得税額の特別控除について

・適用期限(令和3年12月31日)を令和7年12月31日まで4年延長されます。

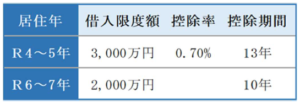

・住宅の取得等をして令和4年から令和7年までの間に居住の用に供した場合の住宅借入金等の年末残高の限度額(借入限度額)、

控除率及び控除期間を次のとおりとします。(認定住宅等の場合を除く)

※既存住宅の取得又は住宅の増改築等の場合における借入限度額は一律2,000 万円と、控除期間は一律10 年とする。

・適用対象者の所得要件を2,000 万円以下(現行:3,000 万円以下)に引き下げられます。

(注)上記の改正は、住宅の取得等をして令和4年1月1日以後に居住の用に供した場合について適用します。

法人課税

積極的な賃上げ等を促すための措置

・賃上げ税制は、前事業年度よりも一定割合以上の給料を支給した場合に一定額をその事業年度の法人税や所得税から

差し引くことができます 。対象となる給与には、ボーナスなど一時金も含めるとしています。

・具体的に大企業や中堅企業は、雇用者給与等支給額の比較雇用者給与等支給額に対する増加割合が4%以上である場合には、

税額控除率に10%加算されます。

さらに上乗せ措置として、教育訓練費の額の比較教育訓練費の額に対する増加割合が20%以上である場合には、

控除率がさらに5%加算されます(最大30%)。

中小企業は、雇用者給与等支給額に対する増加割合が2.5%以上である場合には、税額控除率に15%加算されます。

さらに上乗せ措置として、教育訓練費の額に対する増加割合が10%以上である場合には、控除率がさらに10%加算されます(最大40%)。

また、大企業で継続雇用者の給与総額を前年度に比べて、4 年度は0.5%以上、5 年度は1%以上増やさなかった場合には、

研究開発などの投資額の一部を法人税額から差し引く優遇措置を受けられなくする措置も併せて設け、賃上げ税制の実効性を高めております。

ご質問等ございましたら、各担当者までお気軽にご相談下さい。

【熊本本部 井上】